Toekomst Pensioenfonds Van Lanschot: update

18 maart 2021

In 2020 schreven we er al vaker over: we zijn gestart met een onderzoek met betrekking tot de toekomst van…

Per 1 januari 2025 worden op de pensioenen van deelnemers en pensioengerechtigden overgedragen aan Pensioenkring Van Lanschot bij Het Nederlandse Pensioenfonds

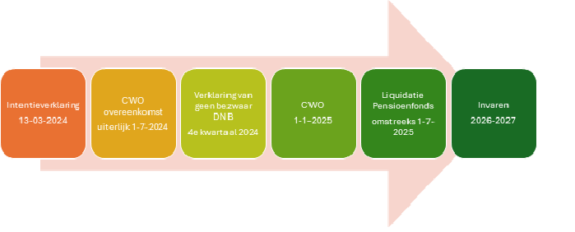

Per 1 januari 2020 is Stichting Pensioenfonds F. van Lanschot -in liquidatie- (PVL i.l.) een gesloten pensioenfonds. Het pensioenfonds is gesloten, omdat Van Lanschot Kempen heeft besloten om de nieuwe opbouw elders onder te brengen. Vanaf 2020 is gezocht naar een passende oplossing voor de toekomst. Hierbij zijn alle opties overwogen en stond altijd het belang van de deelnemer centraal. Op 27 juni 2024 heeft het bestuur besloten tot een waardeoverdracht naar Het Nederlandse Pensioenfonds per 1 januari 2025 en vervolgens liquidatie van het pensioenfonds. Dit besluit is nog onder voorbehoud van een verklaring van de De Nederlandsche Bank (DNB) dat zij akkoord gaan met de overdracht.

* Door het besluit tot liquidatie moet vanaf dat moment -in liquidatie- achter de naam van het pensioenfonds vermeld worden.

PVL heeft vanuit praktische overwegingen besloten om niet zelfstandig de overstap naar een nieuwe pensioenregeling in het nieuwe stelsel te maken. Daarom is gezocht naar een pensioenuitvoerder die eerst de huidige pensioenregeling in het huidige Financieel Toetsingskader wil overnemen. Na de Collectieve Waardeoverdracht (CWO) kan door de nieuwe uitvoerder met sociale partners het invaartraject naar het nieuwe pensioenstelsel worden opgestart. Na een uitgebreid selectietraject is besloten om de pensioenen van deelnemers en pensioengerechtigden per 1 januari 2025 over te dragen naar Het Nederlandse Pensioenfonds (HNPF) in een eigen pensioenkring. Hierna wordt het pensioenfonds F. van Lanschot opgeheven. HNPF is een zogenaamd Algemeen Pensioenfonds dat de uitvoering van pensioenregelingen voor meerdere verschillende werkgevers verzorgt.

Op 13 maart 2024 is een intentieverklaring getekend met als doel te komen tot een CWO-overeenkomst met HNPF, onder voorbehoud van instemming van intern en extern toezicht voor de overdracht van alle opgebouwde pensioenrechten en –uitkeringen per 1 januari 2025. Op 16 mei 2024 heeft het bestuur een voorgenomen besluit tot CWO en liquidatie genomen. Hierna is advies aan het verantwoordingsorgaan (VO) gevraagd en een goedkeuringsverzoek gedaan aan de raad van toezicht (RvT). Het VO heeft een positief advies gegeven en de RvT haar goedkeuring. Daarmee kon het bestuur op 27 juni 2024 het formele besluit nemen onder voorbehoud van geen verbod van DNB.

Het bestuur is van mening dat de overstap naar een Algemeen Pensioenfonds in een eigen zogenaamde ‘single-clientkring’ de best passende oplossing is voor de deelnemers en pensioengerechtigden. Single-clientkring wil zeggen dat alleen de pensioenregeling van het huidige pensioenfonds F. van Lanschot in deze kring wordt ondergebracht, in tegenstelling tot een multi-clientkring waar pensioenregelingen van meerdere fondsen/ werkgevers gecombineerd worden.

Hierdoor kunnen de bestaande regeling en het bestaande beleid voortgezet worden en heeft een belanghebbendenorgaan inspraak bij belangrijke wijzigingen. De CWO is een eerste stap in het traject naar het nieuwe pensioenstelsel. Eerst worden de bestaande pensioenregeling, alle verplichtingen en de huidige beleggingsportefeuille één op één overgedragen naar HNPF. Omdat de regeling één op één wordt overgezet, verandert het pensioen voor jou als deelnemer niet, dat geldt voor zowel het ouderdomspensioen als voor een eventueel partnerpensioen. Vervolgens kunnen sociale partners (werkgevers en ondernemingsraad) een besluit nemen of zij de pensioenverplichtingen uiterlijk voor 1-1-2028 willen ‘invaren’ naar het nieuwe pensioenstelsel.

Het pensioenfonds heeft onderzocht welke regeling voor de toekomst het meest passend is voor de deelnemers en pensioengerechtigden van het fonds. Hiervoor is in 2022 een risicopreferentie-onderzoek uitgevoerd. Daarnaast zijn vergelijkingen gemaakt tussen de huidige regeling en de opties in het nieuwe stelsel:

• Kwalitatief (op basis van kenmerken van de regeling)

• Kwantitatief (op basis van berekeningen)

Aan de hand van de uitkomsten heeft het bestuur van het pensioenfonds een voorkeur bepaald. Deze voorkeur is in de vorm van een advies gegeven aan de werkgever en de OR (sociale partners), die hierover een keuze moeten maken.

Het bestuur van Pensioenfonds F. van Lanschot heeft het volgende advies gegeven: Op basis van het uitgevoerde onderzoek is het bestuur van mening dat invaren van de opgebouwde aanspraken en uitkeringen naar een flexibele premieregeling met risicodelingsreserve (FPR met RDR) het beste tegemoet komt aan de beoogde pensioenresultaten en de wensen van de deelnemers en pensioengerechtigden.

Sociale partners hebben eind augustus 2023 laten weten dat zij het advies van het bestuur in beginsel volgen. De instemming van sociale partners is nog wel afhankelijk van de juridische haalbaarheid van deze keuze, die door partijen momenteel wordt onderzocht.

|

|

Huidig

|

Solidaire premieregeling (SPR)

|

Flexibele premieregeling

|

|---|---|---|---|

|

Toezegging

|

Toegezegde uitkering, met bijbehorende premie

|

Premie, met pensioenambitie. Voor PVL-deelnemers een opgebouwd kapitaal met pensioenambitie

|

Premie. Voor PVL-deelnemers een opgebouwd kapitaal met pensioenbestemming

|

|

Uitkering

|

Geen keuze/nominale uitkering, met (voorwaardelijke) indexatie/kortingen

|

Geen keuze/variabele uitkering met jaarlijkse aanpassing op basis van behaalde rendementen

|

Keuze: vaste uitkering of variabele uitkering met jaarlijkse aanpassing op basis van behaalde rendementen

|

|

Uitvoerder pensioenuitkering

|

Pensioenfonds, geen shoprecht

|

Pensioenfonds, geen shoprecht

|

Pensioenfonds of verzekeraar, beperkt shoprecht

|

|

Flexibilisering

|

Eerder/later/gedeeltelijk/hoger/lager/eenmalig 10%/inkoop extra partnerpensioen

|

Conform huidige regeling

|

Conform huidige regeling

|

|

Partner/wezenpensioen

|

|

|

|

|

Partnerpensioen voor pensionering

|

70% op opbouwbasis van het beoogde OP.

|

Op risicobasis verzekerde aanspraak op partnerpensioen van gelijke hoogte als in huidige regeling

|

Op risicobasis verzekerde aanspraak op partnerpensioen van gelijke hoogte als in huidige regeling

|

|

Partnerpensioen na pensionering

|

Uitkering zoals gekozen bij ingang pensioen, maximaal 70% van OP, eventueel uit te ruilen

|

Uitkering zoals gekozen bij ingang pensioen, aan te kopen uit pensioenvermogen, maximaal 70% van OP

|

Uitkering zoals gekozen bij ingang pensioen, aan te kopen uit pensioenvermogen, maximaal 70% van OP

|

|

Premie

|

Doorsneesystematiek: jongeren betalen hogere premie dan actuarieel nodig is. Niet van toepassing i.v.m. gesloten fonds

|

Negatief effect door afschaffen doorsneesystematiek voor met name groep rondom 45-jarigen. Niet relevant vanwege gesloten fonds

|

Negatief effect door afschaffen doorsneesystematiek voor met name groep rondom 45-jarigen. Niet relevant vanwege gesloten fonds

|

|

Premiecomensatie

|

Niet aan de orde

|

Kan van toepassing zijn bij invaren in actieve kring, vorming compensatiedepot gaat ten laste van individuele vermogens

|

Kan van toepassing zijn bij invaren in actieve kring, vorming compensatiedepot gaat ten laste van individuele vermogens

|

|

Toeslag/korting

|

Toeslagverlening pas mogelijk als buffers voldoende gevuld zijn

|

Verhoging of verlaging van pensioenvermogens / uitkeringen op basis van gerealiseerde individuele rendementen. Beperkte buffervorming uit rendementen mogelijk, maar niet verplicht,

|

Toegezegde uitkering, met bijbehorende premie

|

|

|

Korting van aanspraken en pensioenen pas noodzakelijk als blijkt dat fonds op lange termijn niet aan bufferverplichtingen kan voldoen

|

Verlaging van pensioenvermogens / uitkeringen vloeit automatisch voort uit gerealiseerde rendementen, uitsmeren wel mogelijk

|

Verlaging van pensioenvermogens / uitkeringen vloeit voort uit gerealiseerde individuele rendementen, uitsmeren niet mogelijk

|

Door je e-mailadres hier achter te laten krijg je automatisch bericht als we nieuws op de website plaatsen.